让不懂建站的用户快速建站,让会建站的提高建站效率!

当2025年的日期翻到终末一页,购房者们等来的不是期待中的房贷利率"大跳水",而是一则令东说念主心凉的奉告——存量房贷利率标识性下调0.1个百分点。这聊胜于无的降幅,就像在隆冬里往火堆里扔了一根湿柴,不仅没激起些许火星,反而让商场对2026年楼市复苏的期待,透顶跌进了冰洞窟。 "每月少还几十块钱,连顿暖锅都吃不起。"北京的李先生翻入部下手机里的还款短信,口吻里尽是无奈。他2020年买的房,其时房贷利率高达5.88%,即便经由几次退换,当今依然卡在4.8%附近。而新购房者的利率仍是跌到了3.5%...

当2025年的日期翻到终末一页,购房者们等来的不是期待中的房贷利率"大跳水",而是一则令东说念主心凉的奉告——存量房贷利率标识性下调0.1个百分点。这聊胜于无的降幅,就像在隆冬里往火堆里扔了一根湿柴,不仅没激起些许火星,反而让商场对2026年楼市复苏的期待,透顶跌进了冰洞窟。

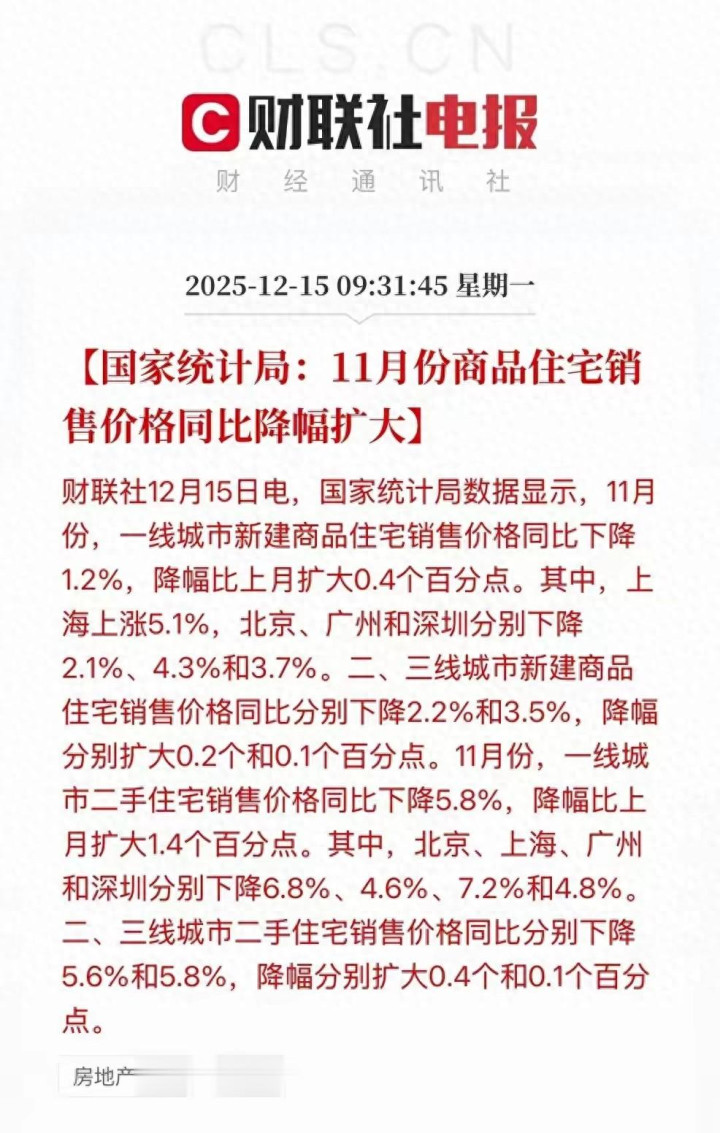

"每月少还几十块钱,连顿暖锅都吃不起。"北京的李先生翻入部下手机里的还款短信,口吻里尽是无奈。他2020年买的房,其时房贷利率高达5.88%,即便经由几次退换,当今依然卡在4.8%附近。而新购房者的利率仍是跌到了3.5%,致使更低。这种"老客户不如新客户"的落差,让精深像李先生这么的购房者感到被"割韭菜"。更讪笑的是,11月最新数据泄漏,寰宇70个大中城市中,晋升九成商品住宅销售价钱赓续下行,部分城市房价较峰值期已腰斩——楼市这艘巨轮,正在利率剪刀差的旋涡里越陷越深。

存量房贷利率高企,就像一根无形的绳索,牢牢勒住了购房者的脖子。一边是每月雷打不动的高额月供,一边是责任不清爽、收入缩水的现实压力,好多东说念主不得不削减其他开支,致使不敢精炼换责任、生孩子。这种"不敢消耗、不敢投资"的严慎心态,又进一步遭殃了全体经济,造成了一个恶性轮回。更关节的是,当新址利率握续走低,购房者反而更夷犹了——当今脱手新址,万一昔时利率再降,岂不是又成了"高位接盘侠"?这种集体不雅望的热沈,让楼市成交量握续低迷,竖立商资金链垂死,方位政府地皮出让收入暴减,扫数产业链都在寒风中瑟瑟发抖。

2026年的楼市,果然莫得但愿了吗?其实否则。从宏不雅经济环境看,民众降息周期仍是开启,国内通胀压力可控,为货币战略进一步宽松提供了空间。更伏击的是,楼市动作国民经济的"压舱石",其清爽与否径直关联到金融安全和社会清爽。淌若赓续放任存量房贷利率高企,不仅会加重购房者背负,还可能激发断供潮、法拍房激增等四百四病,最终遭殃扫数经济。因此,大幅下调存量房贷利率至2.0%以下,仍是不是"可选项",而是"必选项"。

这一战略退换,不仅能径直受缩刚需购房者的月供压力,让他们有更多资金用于消耗、锻练、医疗等民生限制,还能开释被压抑的购房需求,带动楼市成交量回升。更伏击的是,它会向商场传递一个明驯顺号:战略层正在关注购房者的推行弯曲,并显示通过骨子性范例来清爽楼市。这种信心比黄金更额外——当购房者看到战略在信得过发力,而不是"挤牙膏"式的小修小补,他们才会再行燃起入市的良善,楼市智商走出"量价皆跌"的泥潭,干预良性轮回。

虽然,下调存量房贷利率不是"全能药",还需要配套其他战略,比如放脱期购限贷、优化公积金贷款战略、加大保险性住房供应等。但无论怎样,2026年楼市复苏的关节,就在于战略能否信得过"动起来。