让不懂建站的用户快速建站,让会建站的提高建站效率!

你发现没?2025年的储能市集,把岁首唱衰的东说念主脸皆打肿了! 岁首国度取消“强制配储”战略时,不少东说念主嚷嚷着“储能要凉”,说没了战略绑缚,装机量细目暴跌。 可年底数据一出来,平直惊掉一地眼镜,好多储能头部企业,订单皆排到2026年下半年了,部分厂区更是24小时满产赶工。 更让东说念主赞好意思的是,中石化经研院瞻望,到2030年全球储能与电网年投资将冲到5.6万亿元,比当前增长超50%。 这波爆发根柢不是短期炒作,而是靠四大支撑稳稳托起来的超等周期,将来十年皆稳了! 一、刚需托底,经济运...

你发现没?2025年的储能市集,把岁首唱衰的东说念主脸皆打肿了!

岁首国度取消“强制配储”战略时,不少东说念主嚷嚷着“储能要凉”,说没了战略绑缚,装机量细目暴跌。

可年底数据一出来,平直惊掉一地眼镜,好多储能头部企业,订单皆排到2026年下半年了,部分厂区更是24小时满产赶工。

更让东说念主赞好意思的是,中石化经研院瞻望,到2030年全球储能与电网年投资将冲到5.6万亿元,比当前增长超50%。

这波爆发根柢不是短期炒作,而是靠四大支撑稳稳托起来的超等周期,将来十年皆稳了!

一、刚需托底,经济运行

说句实在话,当前的储能早不是“精雕细镂”,而是电网的“救命符”!

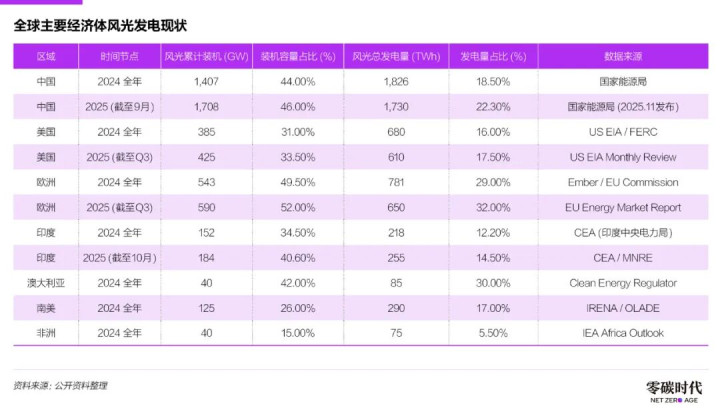

这些年风电、光伏装得越来越多,限制2024年底,中国称心累计装机量超1400GW,欧洲称心占比更是超50%,德国、丹麦有期间瞬时发电占比能平直拉满到100%。

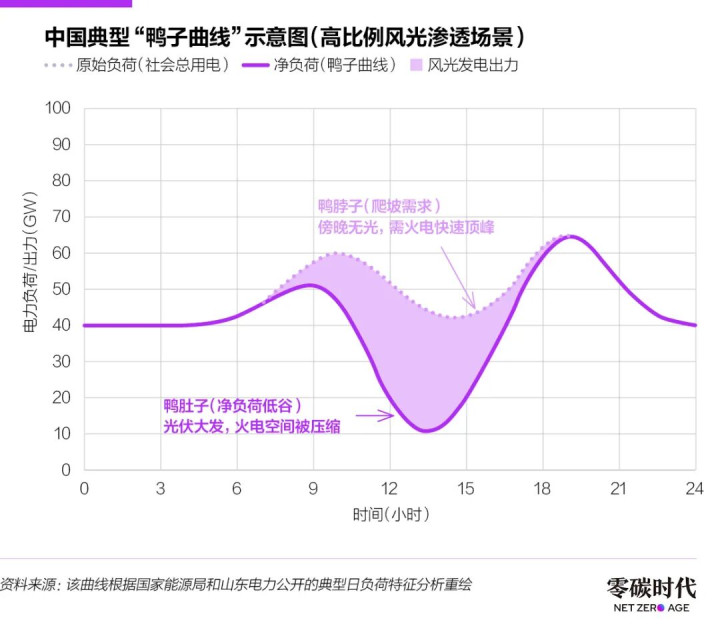

可称心发电就像“特性不踏实的选手”,正午大太阳时狂妄出力,电网皆快被压垮;

到了傍晚,太阳一落山,发电骤降为零,偏巧这时大家放工回家用电,负荷平直飙升,酿成一条陡峻的“鸭子弧线”,传统调峰技巧根柢扛不住。

动力基金会的行家早有请示,如若风电、光伏这类靠天发电的动力占比特出 20%,光靠修输电线根本扛不住电网的压力。这期间必须靠储能来托底,否则所有这个词电力系统皆可能出大问题。

当前欧洲还是接续际遇 “负电价” 的情况,2024 年芬兰有特出 700 小时、德国有 468 小时皆是这种气象。说白了即是电发多了送不出去,发电厂不仅赚不到钱,还得倒贴钱让别东说念主用电。

这其实即是电网 “应变才调” 不够的较着警报,再不念念办法贬责,后续困难只会更多。

更别说当前AI爆火,数据中心能耗疯涨,马斯克、奥尔特曼皆快愁哭了,反复念叨电力不够用。

数据中心要的是踏实供电,可称心发电时断时续,两者天生不对拍,莫得储能平抑波动,所谓的“绿色AI”即是泛论。

巴菲特的副手也直言,称心离了储能,踏实性根本没法保证,当前4小时储能还不够用,得在可靠性和经济性之间找均衡。

而竟然让储能“飞起来”的,是它终于变得“合算”了。这些年储能成本大幅下落,2小时储能系统报价平直跌破容貌防地,西北光储一体化形式。

全寿命周期发每度电的成本低至0.25-0.35元,比大多数省份的燃煤基准电价(0.35-0.45元/kWh)还低廉。

二、战略升级,精确赋能

我跟你讲,别觉得取消强制配储即是战略退坡,其实是战略更“聪惠”了!

2025岁首的“136号文”,天然取消了储能算作新动力并网的强制条目,但这不是利空,而是要革命当年“建而无须”的乱象。

以前成立商为了并网,买储能只看低廉,不少储能电站成了“罗列”,根本施展不了作用。

当前战略逻辑变了,把储能从“合规成本”变成“赢诳骗具”,逼着市集往高质料所在走。

毕竟当前储能要靠电力市集赢利,充放电速率、轮回寿命、往复反应速率这些硬目的,平直决定了收益上下,那些劣质储能居品早晚被淘汰。

全球战略也在共振,好意思国靠投资税收抵免拉动储能发展,欧洲通过电力市集改变,给储能这类非化石机动性资源正名,澳大利亚则用差价合约给储能形式保底收益。

这些战略不再是浅显下敕令,而是精确贬责储能的赢利痛点,开释的市集空间比强制配储期间大多了。

三、场面锚定,永久稳增

从另一个角度看,储能的永久增长,早就被全球场面意见锁死了!

本年在巴西举行的COP30大会,被称为“实验的COP”,列国不再泛论减排意见,而是聚焦到电网、储能这些重要基础圭臬上。

就算推崇国度和发展中国度在资金金额上有差异,但皆喜悦优先救援电网当代化,将来印度、非洲、南好意思这些新兴市集,会有大皆场面资金用来买储能,踏实当地脆弱的电网。

当前动力界限早就变天了,以前绿色技能比化石动力贵,叫“绿色溢价”;当前反过来了,用化石动力不仅不环保,成本和风险还越来越高,成了“化石溢价”。

列国要低成本减排,储能是绕不开的中枢技能,独一全球场面管制意见不变,储能的永久需求就有保险。

将来十年,需求稳了

基于这些复古,将来十年储能需求大约率会呈指数级增长。

咱们保守臆想,2025年全球储能电板出货量为550GWh,以此为基准,后续需求会受三个身分运行:新增称心装机对应的储能、存量储能的替换、数据中心等新兴场景的需求。

其中最重要的是配储时长,跟着称心占比提高,电网对永劫储能的需求会越来越大。

基准情景下,配储时长会从2025年的2.2小时,逐渐普及到2030年的3.5小时、2035年的4小时以上,这会平直放大电板需求。

乐不雅情景下,AI数据中心可能大限制设置光储直供系统,酿成一个寂然于电网的雄伟市集,需求会更惊东说念主;

就算是悲不雅情景,比如泰西搞极点买卖保护,中国电板出口受阻, but 电网刚需摆在那,储能市集依然能稳着增长,仅仅增速慢少许辛劳。

结语

储能这波爆火,从来不是偶而,是电网刚需、经济合算、战略牛逼、场面意见这四大支撑共同撑起来的。它不是短期风口,是动力转型的必选项,将来十年妥妥的万亿赛说念。中国企业手抓供应链上风,独一收拢契机,就能在全球动力变革中站稳脚跟,这波红利,真的阻截错过!